Budget UK 2025: tutto quello che c'è da sapere

Il panorama fiscale del Regno Unito sta attraversando una trasformazione significativa destinata a ridisegnare le scelte organizzative di migliaia di imprenditori. Tra nuove aliquote, cambiamenti strutturali e regole più restrittive sui contributi pensionistici, il modello che per anni è stato considerato il più conveniente — la Limited Company — perde terreno rispetto alla figura del Sole Trader, almeno in alcuni scenari.

A fare chiarezza su ciò che cambia realmente dal 2026/27 è lo studio Del Vigna Ltd, punto di riferimento per la consulenza fiscale italo-britannica, che ha elaborato un’analisi dettagliata degli effetti della riforma. Ne emerge un quadro articolato, in cui la scelta della struttura aziendale non è più un automatismo, ma richiede valutazioni strategiche molto più consapevoli.

Un cambiamento epocale per la Limited Company

La Limited Company, storicamente la soluzione più efficiente, vede ora erodersi i suoi vantaggi principali. Due elementi, in particolare, modificano gli equilibri consolidati.

La prima novità riguarda la fine dell’esenzione dai National Insurance Contributions (NIC) sui contributi pensionistici versati tramite salary sacrifice: dal 2029 il beneficio sarà limitato ai primi £2.000, mentre la parte eccedente sarà soggetta a un NIC del 15%, un costo diretto e non recuperabile per la società. A questo si aggiunge l'aumento della tassazione sui dividendi, con aliquote che raggiungono il 35.75% per l’higher rate e il 39.35% per l’additional rate. Nel complesso, ciò riduce fortemente la convenienza della Ltd quando il titolare preleva interamente gli utili.

Aliquote 2026/27: il nuovo contesto

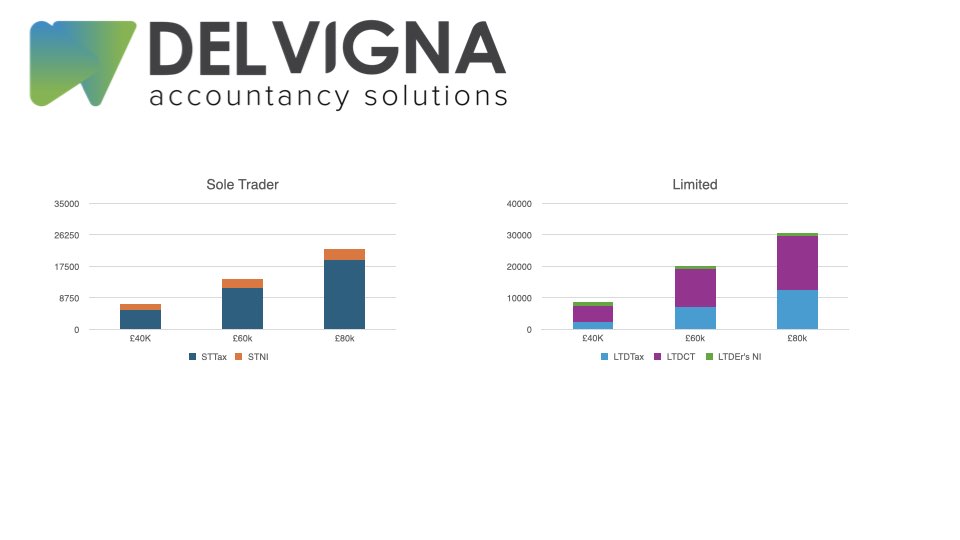

Nel quadro delineato dalle aliquote del 2026/27, che comprendono il personal allowance di £12.570, gli scaglioni di income tax per i Sole Trader, la corporation tax per le società e la tassazione crescente sui dividendi, il modello societario diventa più oneroso in assenza di strategiche contribuzioni pensionistiche.

Secondo la simulazione elaborata da Del Vigna Ltd, quando l’imprenditore preleva tutto il profitto senza versare in pensione, il Sole Trader risulta sistematicamente più conveniente, qualunque sia il livello di reddito.

Quando la Limited Company torna a essere vantaggiosa

Il quadro muta — e sorprende — se si considera un versamento pensionistico rilevante. Inserendo, ad esempio, un contributo lordo di £20.000, la Limited Company ritorna fiscalmente più efficiente in tutti i livelli di profitto analizzati.

Nonostante la nuova imposizione NIC, infatti, il risparmio fiscale garantito dal contributo pensionistico societario compensa ampiamente il costo aggiuntivo. Il Sole Trader, in questo scenario, viene superato dalla Ltd su tutta la linea. È uno dei punti più significativi emersi dall’analisi dello studio Del Vigna Ltd, che evidenzia come la pensione diventi l’elemento discriminante nella scelta della struttura.

Tra adempimenti e responsabilità: implicazioni più ampie

Oltre alla tassazione, la riforma incide anche sugli aspetti amministrativi. Dal 2026 il Sole Trader con profitti superiori a £50.000 dovrà adeguarsi alle regole del Making Tax Digital, con reportistica trimestrale e una gestione più complessa della contabilità.

Sul fronte del cashflow, i pagamenti anticipati dell’imposta possono pesare notevolmente sulla liquidità degli autonomi, mentre la Limited Company mantiene un sistema più dilazionato che offre maggiore stabilità finanziaria.

Un altro elemento cruciale resta la responsabilità personale: il Sole Trader continua a esporre il titolare al rischio illimitato, mentre la Ltd offre la protezione patrimoniale della responsabilità limitata, un vantaggio non quantificabile solo in termini fiscali.

La scelta come trade-off: efficienza, pensione, sicurezza

La conclusione dell’analisi di Del Vigna Ltd è chiara: dal 2026/27 la forma giuridica non può più essere scelta basandosi solo sulle aliquote. La decisione diventa un bilanciamento tra obiettivi diversi.

- Massima efficienza fiscale sul profitto prelevato: il Sole Trader resta l’opzione più conveniente.

- Massima ottimizzazione pensionistica: la Limited Company rimane imbattibile.

- Protezione del patrimonio personale: la Limited Company continua a rappresentare la scelta più sicura.

Per molti imprenditori, soprattutto in crescita, la solidità della struttura societaria e il supporto professionale con cui può essere gestita restano motivi validi per preferire la Ltd, anche in presenza di un carico fiscale leggermente superiore.

QUESTO ARTICOLO È OFFERTO DA DEL VIGNA LTD

Ultime notizie